بسیاری از مدیران پروژه با وضعیتی روبرو میشوند که در آن گزارشهای پیشرفت فیزیکی نشاندهنده اتمام بخش بزرگی از کار است، اما صورتوضعیتهای مالی از عبور هزینهها از سقف بودجه خبر میدهند. این شکاف میان عملیات و امور مالی، ریشه در جدایی سیستمهای مدیریت وظایف از ابزارهای ردیابی مالی دارد. زمانی که پایش هزینههای پروژه به عنوان یک فرآیند مستقل و دورهای در نظر گرفته شود، مدیران تنها زمانی متوجه انحرافات میشوند که دیگر فرصتی برای اصلاح مسیر یا بهینهسازی منابع باقی نمانده است. ایجاد یک پیوند مستقیم میان هر واحد از فعالیتهای اجرایی و بار مالی ناشی از آن، راهکاری است که شفافیت لازم را برای تصمیمگیریهای هوشمندانه فراهم میکند. در این رویکرد، هر تغییر در وضعیت یک وظیفه، بلافاصله تاثیر خود را بر بودجه کل نشان میدهد و از بروز غافلگیریهای مالی در مراحل پایانی جلوگیری میکند.

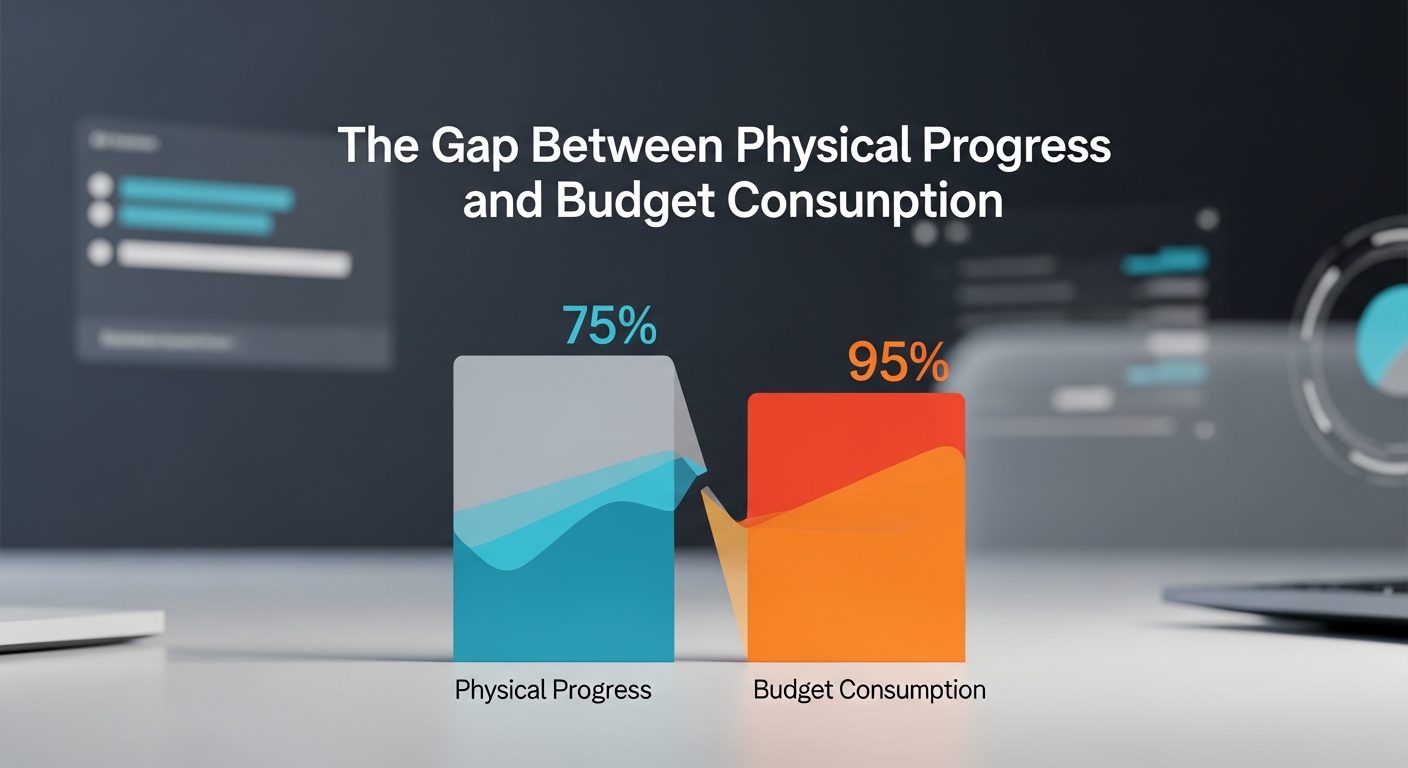

شکاف میان پیشرفت فیزیکی و مصرف بودجه

در مدلهای سنتی مدیریت پروژه، پیشرفت فیزیکی بر اساس درصد تکمیل وظایف یا تحویل خروجیهای مشخص سنجیده میشود. در مقابل، مدیریت مالی در واحدهای حسابداری و با تاخیر زمانی نسبت به عملیات واقعی انجام میگیرد. این فاصله زمانی باعث میشود که هزینههای پنهان نظیر دوبارهکاریها، مصرف بیش از حد منابع در فعالیتهای فرعی و توقفهای عملیاتی در گزارشهای مدیریتی دیده نشود. پایش هزینههای پروژه به شکل یکپارچه ایجاب میکند که هر فعالیت در جریان کاری، دارای یک شناسنامه مالی باشد. بدون این رویکرد، مدیریت پروژه صرفاً به پیگیری تقویم محدود میشود و ابعاد اقتصادی کار از کنترل خارج میگردد.

ناهماهنگی در این بخش معمولاً زمانی خود را نشان میدهد که پروژه از نظر زمانی طبق برنامه پیش رفته است اما منابع مالی تخصیص داده شده برای مراحل نهایی، پیشخور شدهاند. این پدیده که به شکست پنهان شهرت دارد، زمانی رخ میدهد که مدیران بر کمیت خروجی تمرکز کرده و از کیفیت مصرف منابع غافل میشوند. برای حل این معضل، باید سیستمهای مدیریت جریان کار به گونهای تنظیم شوند که دادههای مالی را در قلب فعالیتهای روزانه جای دهند. به این ترتیب، بودجه دیگر یک عدد ثابت در ابتدای پروژه نیست، بلکه یک موجودیت پویاست که با هر قدم اجرایی تغییر میکند.

استفاده از فیلدهای اختصاصی برای نظارت دقیق مالی

یکی از موثرترین روشها برای پیوند زدن عملیات به بودجه، استفاده از قابلیت فیلدهای اختصاصی در پلتفرمهای مدیریت جریان کاری است. به جای تکیه بر ابزارهای پیچیده حسابداری که دسترسی به آنها برای تیمهای فنی و عملیاتی محدود است، میتوان پارامترهای مالی کلیدی را مستقیماً در کنار وظایف تعریف کرد. این رویکرد اجازه میدهد که هزینهها در همان جایی که ایجاد میشوند، ثبت و رصد شوند.

فیلدهای اختصاصی میتوانند شامل مواردی نظیر بودجه برآوردی هر وظیفه، هزینه واقعی ثبت شده تا لحظه گزارش، نرخ ساعتی متخصصان و هزینههای پیشبینی شده برای اتمام کار باشند. با تعریف این متغیرها در سطح هر فعالیت، مدیر پروژه میتواند در هر لحظه مشاهده کند که کدام بخش از ساختار شکست کار بیشترین بار مالی را ایجاد کرده است. این سطح از جزئیات، پایش هزینههای پروژه را از یک گزارش کلی و انتزاعی به یک ابزار کنترلی دقیق تبدیل میکند که به ازای هر واحد هزینه، خروجی فیزیکی متناظر را مطالبه میکند.

مزیت دیگر استفاده از فیلدهای اختصاصی، امکان سفارشیسازی گزارشها بر اساس نیازهای خاص هر صنعت است. برای مثال، در یک تیم مهندسی، هزینه میتواند بر اساس ساعات مصرف شده از نرمافزارهای تخصصی محاسبه شود، در حالی که در یک پروژه خدماتی، هزینه ممکن است بر اساس نفر-ساعت مستقیم برآورد گردد. انعطافپذیری در تعریف این فیلدها باعث میشود که تیمهای مالی و عملیاتی به یک زبان مشترک دست یابند و از ابهام در گزارشدهی پرهیز شود.

ساختار شکست کار و تخصیص منابع مالی

اجرای یک سیستم پایش موفق نیازمند طراحی دقیق ساختار شکست کار است. هر گره یا بسته کاری در این ساختار باید امکان انتساب بودجه را داشته باشد. زمانی که فعالیتها به قطعات کوچکتر تقسیم میشوند، برآورد مالی دقیقتر شده و احتمال خطای محاسباتی در بودجهبندی کلان کاهش مییابد. در این مدل، پیشرفت فیزیکی هر فعالیت به طور مستقیم بر وضعیت مالی آن تاثیر میگذارد.

برای مثال، اگر یک وظیفه با بودجه مشخص به نیمه رسیده باشد اما تمام اعتبار در نظر گرفته شده برای آن مصرف شده باشد، سیستم مدیریتی باید هشدار ناترازی صادر کند. این هشدار زودهنگام به مدیران اجازه میدهد تا پیش از تبدیل شدن یک مشکل کوچک به یک بحران نقدینگی، علل ناکارآمدی را در همان سطح عملیاتی شناسایی و رفع کنند. تخصیص منابع مالی در سطح خرد همچنین باعث افزایش مسئولیتپذیری اعضای تیم میشود، چرا که هر فرد میداند فعالیت او چه بخشی از منابع سازمان را مصرف میکند.

یکپارچگی ساختار شکست کار با جریانهای مالی همچنین به تحلیلهای بازگشت سرمایه در پروژههای بزرگ کمک میکند. وقتی مدیر ارشد بتواند ببیند که کدام فاز از پروژه بیشترین انحراف از معیار را داشته است، در تخصیص منابع برای پروژههای آینده با دقت بیشتری عمل خواهد کرد. این فرآیند منجر به ایجاد یک پایگاه داده غنی از تجربیات مالی میشود که برای برآوردهای آتی بسیار ارزشمند است.

فرآیند گامبهگام پایش هزینهها در جریانهای کاری

اجرای عملیاتی پایش هزینههای پروژه نیازمند طی کردن مراحل منظمی است که از تعریف اولیه پروژه آغاز شده و تا تحویل نهایی ادامه مییابد. این مراحل تضمین میکنند که دادههای مالی نه به عنوان باری اضافی، بلکه به عنوان جزئی از فرهنگ گزارشدهی تیمی در نظر گرفته شوند.

در مرحله اول، باید استانداردهای هزینه برای هر دسته از فعالیتها تعریف شود. این استانداردها شامل نرخ ساعت کاری متخصصان در سطوح مختلف، هزینههای ثابت مرتبط با ابزارها و ضریب خطای احتمالی برای ریسکهای پیشبینی نشده است. پس از آن، در مرحله برنامهریزی، بودجه هر بخش به تفکیک وظایف اصلی و فرعی تخصیص داده میشود. این کار با استفاده از فیلدهای اختصاصی در سیستم مدیریت وظایف انجام میگیرد.

در مرحله اجرا، تیمهای عملیاتی موظف هستند همزمان با بهروزرسانی وضعیت پیشرفت وظایف، دادههای مالی مرتبط را نیز ثبت کنند. این دادهها میتوانند شامل زمان واقعی صرف شده یا هزینههای مستقیم خرید قطعات و خدمات پیمانکاران باشند. پایش هزینههای پروژه در این مرحله به صورت لحظهای انجام میشود و مدیر پروژه میتواند از طریق پیشخوانهای مدیریتی، وضعیت سلامت مالی پروژه را رصد کند.

این تحلیل نه تنها برای تسویه حسابهای مالی، بلکه برای بهبود فرآیندهای عملیاتی در آینده ضروری است. شناسایی مراحلی که همواره با افزایش هزینه روبرو هستند، به سازمان کمک میکند تا گلوگاههای بهرهوری خود را شناسایی و رفع کند.

تحلیل واریانس و شناسایی گلوگاههای مالی

پایش هزینههای پروژه تنها به معنای ثبت اعداد نیست، بلکه تحلیل تفاوت میان آنچه برنامهریزی شده و آنچه در واقعیت رخ داده اهمیت بیشتری دارد. تحلیل واریانس به مدیران کمک میکند تا بفهمند انحرافات مالی ناشی از تخمینهای نادرست اولیه بوده است یا به دلیل افت بهرهوری در مراحل اجرایی رخ داده است. این تمایز برای اتخاذ تصمیمات اصلاحی بسیار حیاتی است.

گلوگاههای مالی معمولاً در فعالیتهایی رخ میدهند که وابستگی زیادی به منابع خارجی دارند یا فرآیندهای تکراری در آنها بهینه نشده است. با رصد دائمی هزینهها در کنار وظایف، میتوان الگوهای تکرار شونده هزینههای مازاد را شناسایی کرد. اگر در چندین پروژه مشابه، یک مرحله خاص همیشه با افزایش هزینه روبرو میشود، نشاندهنده یک نقص ساختاری در فرآیند است که با اتوماسیون یا اصلاح جریان کار قابل حل خواهد بود.

علاوه بر این، تحلیل واریانس امکان مدیریت ریسک فعال را فراهم میکند. وقتی انحراف مالی در مراحل اولیه شناسایی شود، مدیر پروژه میتواند با جابجایی منابع یا تغییر در اولویتبندی وظایف، بودجه کل را متعادل نگه دارد. این نوع مدیریت پویا تنها زمانی ممکن است که دادههای مالی با دقت و در لحظه تولید شوند.

نقش اتوماسیون در کاهش خطای انسانی مالی

ثبت دستی هزینهها همیشه با ریسک خطای انسانی و فراموشی همراه است. ابزارهای مدیریت هوشمند منابع با خودکارسازی بخشی از این فرآیند، دقت پایش هزینههای پروژه را ارتقا میدهند. برای مثال، زمانی که یک عضو تیم زمان صرف شده روی یک وظیفه را ثبت میکند، سیستم میتواند به طور خودکار با ضرب آن در نرخ ساعتی تعریف شده، هزینه را محاسبه و در فیلد اختصاصی مربوطه ثبت کند.

اتوماسیون همچنین در زمینه صدور هشدارها نقش کلیدی دارد. میتوان سیستم را به گونهای تنظیم کرد که اگر هزینه یک بخش از پروژه از هشتاد درصد بودجه مصوب فراتر رفت، به طور خودکار به مدیر پروژه و واحد مالی اطلاعرسانی کند. این سطح از نظارت هوشمند، نیاز به بازرسیهای دستی و مداوم را کاهش داده و تمرکز مدیران را بر مسائل استراتژیکتر معطوف میکند.

همچنین، اتوماسیون در فرآیند گزارشدهی باعث میشود که مدیران ارشد در هر زمان به گزارشهای تجمیعی و دقیق دسترسی داشته باشند. این گزارشها که بدون دخالت دست و بر اساس دادههای واقعی کف عملیات تولید میشوند، بالاترین سطح از اعتماد را در تصمیمگیریهای سازمانی ایجاد میکنند. شفافیت حاصل از این سیستم، فرهنگ پاسخگویی را در تمام سطوح سازمان تقویت میکند.

یکپارچهسازی گزارشهای مالی و پیشخوانهای مدیریتی

پیشخوانهای مدیریتی نقشی حیاتی در سادهسازی دادههای پیچیده مالی ایفا میکنند. یک پیشخوان کارآمد باید بتواند پیشرفت فیزیکی را در کنار مصرف بودجه به صورت بصری نمایش دهد. استفاده از نمودارهای مقایسهای به مدیران اجازه میدهد تا در یک نگاه متوجه شوند که آیا سرعت مصرف بودجه با سرعت پیشرفت کار هماهنگی دارد یا خیر.

در پایش هزینههای پروژه، نمایش شاخصهای کلیدی عملکرد نظیر ارزش کسب شده بسیار اهمیت دارد. این شاخصها به مدیران میگویند که به ازای هزینههای صرف شده، چه مقدار ارزش واقعی در پروژه خلق شده است. برای مثال، اگر نیمی از بودجه مصرف شده اما تنها سی درصد از ارزش پیشبینی شده تولید شده باشد، پروژه در وضعیت بحرانی قرار دارد، حتی اگر تمام وظایف طبق تقویم پیش رفته باشند.

علاوه بر این، پیشخوانها باید امکان فیلتر کردن دادهها بر اساس دپارتمانها، تیمها یا بازههای زمانی مختلف را فراهم کنند. این قابلیت به مدیران کمک میکند تا عملکرد مالی بخشهای مختلف سازمان را با یکدیگر مقایسه کرده و بهترین شیوههای اجرایی را شناسایی کنند. دسترسی همزمان تیمهای مختلف به این اطلاعات، هماهنگی میان واحد مالی و واحدهای عملیاتی را به حداکثر میرساند.

اهمیت فرهنگ گزارشدهی در موفقیت پایش مالی

حتی پیشرفتهترین ابزارهای تکنولوژیک نیز بدون وجود فرهنگ گزارشدهی صحیح در تیم، کارایی لازم را نخواهند داشت. برای اینکه پایش هزینههای پروژه به درستی انجام شود، اعضای تیم باید اهمیت ثبت دقیق دادهها را درک کنند. این امر مستلزم آموزش و شفافسازی درباره نحوه اثرگذاری این دادهها بر سلامت کل سازمان است.

مدیران باید فضایی ایجاد کنند که در آن گزارش کردن مشکلات مالی یا انحرافات بودجهای، نه به عنوان یک ضعف، بلکه به عنوان یک اقدام مسئولانه تلقی شود. وقتی اعضای تیم بدانند که ثبت دقیق زمان و هزینهها به بهبود برنامهریزیهای آینده و کاهش فشارهای کاری کمک میکند، تمایل بیشتری برای همکاری با سیستمهای مدیریتی خواهند داشت.

سادهسازی فرآیند ثبت دادهها نیز در تقویت این فرهنگ موثر است. هرچه ابزارهای مورد استفاده رابط کاربری سادهتری داشته باشند و زمان کمتری از متخصصان بگیرند، دقت و تداوم گزارشدهی بیشتر خواهد بود.

سوالات متداول درباره مدیریت مالی پروژهها

چگونه میتوان از ثبت هزینههای تکراری در سیستم جلوگیری کرد؟

با تعریف جریانهای کاری دقیق و استفاده از فیلدهای اختصاصی که بر اساس منطق محاسباتی کار میکنند، میتوان از ورود دادههای تکراری جلوگیری کرد. همچنین، اتوماسیون فرآیندها باعث میشود که دادهها تنها از یک منبع واحد تغذیه شوند و تناقضی میان گزارشهای مختلف ایجاد نشود.

آیا پایش هزینهها برای تیمهای کوچک و استارتاپها نیز ضروری است؟

بله، اتفاقاً در تیمهای کوچک که منابع محدودتر هستند، پایش هزینههای پروژه اهمیت دوچندانی دارد. مدیریت دقیق نقدینگی و اطمینان از اینکه هر ریال صرف فعالیتهای با ارزش افزوده بالا میشود، برای بقا و رشد استارتاپها حیاتی است.

تفاوت میان پایش لحظهای هزینه و حسابداری سنتی چیست؟

حسابداری سنتی معمولاً بر ثبت اسناد مالی پس از وقوع و برای مقاصد قانونی و مالیاتی تمرکز دارد. اما پایش لحظهای یک ابزار مدیریتی است که هدف آن کنترل بودجه در حین اجرا و جلوگیری از انحرافات پیش از وقوع آنهاست.

چگونه فیلدهای اختصاصی به مدیریت تیمهای دورکار کمک میکنند؟

در تیمهای دورکار که نظارت مستقیم بر فعالیتها دشوارتر است، فیلدهای اختصاصی به عنوان سنجههای عملکردی عمل میکنند. با ثبت هزینهها و ساعات کاری در این فیلدها، مدیر پروژه میتواند بدون نیاز به جلسات مداوم، از بازدهی مالی و عملیاتی اعضای تیم اطمینان حاصل کند.

چه شاخصهایی برای ارزیابی سلامت مالی پروژه حیاتی هستند؟

شاخصهایی نظیر واریانس هزینه، شاخص عملکرد هزینه و ارزش کسب شده از مهمترین مواردی هستند که باید در پایش هزینههای پروژه مد نظر قرار گیرند. این شاخصها تصویری واقعی از وضعیت پروژه فرای درصدهای ظاهری پیشرفت ارائه میدهند.

با یکپارچهسازی فرآیندهای پایش هزینه در جریانهای کاری روزانه، سازمانها نه تنها از ضررهای مالی جلوگیری میکنند، بلکه بستری برای رشد پایدار و افزایش بهرهوری فراهم میسازند. استفاده هوشمندانه از تکنولوژی در کنار مدیریت صحیح منابع انسانی، کلید موفقیت در اجرای پروژههای بزرگ و کوچک خواهد بود.

نظرات

نظر شما با موفقیت ارسال شد!

از اینکه نظر خود را با ما به اشتراک گذاشتید متشکریم. نظر شما پس از بررسی و تایید منتشر خواهد شد.

خطا در ارسال نظر

مشکلی پیش آمده. لطفا دوباره تلاش کنید.